住宅ローンが残っている家は売却可能!家を売る4つの方法と注意点

※本ページにはプロモーションが含まれています。

子どもの成長や転勤などによって住み替えが必要になったとき、またはリストラや減給で住宅ローンの返済が厳しくなったとき、「住宅ローンが残っている家でも売れるのか」気になる方も多いのではないでしょうか。

結論から言うと、住宅ローンが残っていても家は売却できますが、そのためにはクリアしなければならない条件もあります。

そこで今回は、住宅ローンが残っている家を売る4つの方法や注意点を解説していきます。

こんな悩みを解消します!

- 住宅ローンが残っている家は売却できるの?

- 住宅ローンが残っている家を売る方法が知りたい!

- 住宅ローンを返済できない……。何か対策はある?

住宅ローンが残っていても家は売却できる!

- 子供の成長や転勤が必要になった

- 離婚するため家を売却することになった

- リストラや収入減などで住宅ローンの返済が困難になった

住宅ローンが残っている家を売りたい理由は人によってさまざまだと思いますが、その際に最も気になるのが、「住宅ローンが残っていても家は売れるのか」ということではないでしょうか。

結論からいえば、住宅ローンが残っていても家を売ることは可能です。

ただし、住宅ローンが残っている家を売るには条件や注意点があります。

その条件や注意点とは何か、さっそく次の章から詳しく見ていきましょう。

家を売るときは「抵当権」に注意

住宅ローンが残っていても家の売却は可能ですが、家を売るためには必ずといっていいほどクリアしておくべ条件があります。

それは住宅ローンを借りる際、家に設定された「抵当権」を抹消しておくことです。

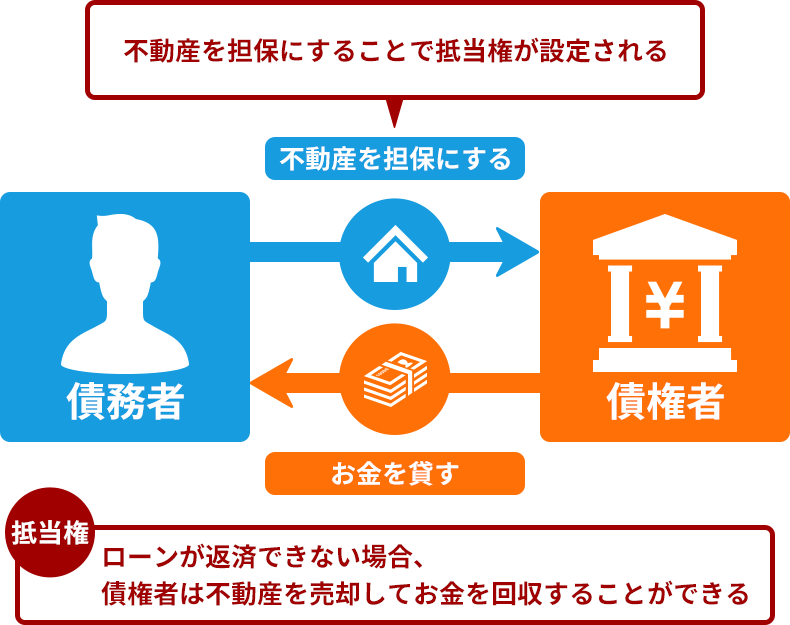

抵当権とは

▲ 抵当権 は住宅ローンを借りる際に家に設定される

不動産を担保に取って売却できる権利

私たちが家や土地などの不動産を購入するとき、住宅ローンを組むのが一般的です。

しかし、金融機関もタダでお金を貸してくれるわけではありません。

金融機関からすれば、何の保険もなく数千万円もの大きな金額を貸すのは、万が一返済されなかった場合を考えるとリスクが大きすぎます。

そこで、ローンが返済できなくなった場合に備えて、不動産に設定されるのが「抵当権」です。

「抵当権」とは、債務者(お金を借りる側)のローン返済が滞ったときに、債権者(お金を貸す側)が不動産を担保に取って売却できる権利のこと。

債務者が返せなくなったお金を、債権者は不動産を売ることで回収するのです。

ローンの返済が滞ると、家が差し押さえられて「競売」にかけられます。

競売は債務者の意思に関係なく、強制的に売却されてしまうのでローンの滞納には十分注意しなければなりません。

なお、抵当権はいつまで残るのかというと、住宅ローンを完済すれば抹消できます。

抵当権が残ったままだと家は売れないの?

実際には抵当権が残ったままでも家を売ることは可能です。

ただ前述のとおり、抵当権が残ったままだと売主の返済が滞った場合、家が競売にかけられて強制的に売却される可能性があります。

そのようなリスクがある家は買主から敬遠され、売れにくいため、売主は住宅ローンを完済して抵当権を抹消しておく必要があるのです。

ただ、抵当権はローンを完済すれば自動的に抹消されるわけではなく、金融機関などの債権者に申請し、自分で抹消手続きを行う必要があるので注意しましょう。

住宅ローンが残っている家の売却で確認すべきポイント3つ

住宅ローンが残っている家を売るときに、まず確認すべきポイントは以下の3つです。

- 「住宅ローンがいくら残っているのか」を確認する。

- 不動産会社に査定してもらい、「家がいくらで売れるのか」を調べる。

- 家の売却代金だけでローンを返済できるか、できないかを判断する。

家を売るためには原則として、住宅ローンを完済しておく必要があります。

まず「住宅ローンがいくら残っているのか(住宅ローンの残債)」「家を売ったいくらになるのか(売却価格)」を把握しましょう。

それによって、「家の売却代金だけでローンを返済できるか、できないか」の判断がつき、家を売る方法も変わってきます。

①「住宅ローンがいくら残っているのか」を確認する

はじめに「住宅ローンがいくら残っているのか(ローン残債)」を確認しましょう。

ローン残債を確認する方法として、ここでは以下の3つをご紹介します。

借入先の金融機関の「インターネットサービス」

住宅ローンの残債を確認するなら、借入先の金融機関の「インターネットサービス(インターネットバンキングなど)」を利用するのが最も手軽です。

あらかじめサービスの利用登録をしておけば、スマホやパソコンから24時間いつでもローン残高照会などができます。

ただし、すべての金融機関がインターネットサービスに対応しているわけではないので注意してください。

オンラインでのローン残高照会に対応しているかは、自身が借りている金融機関に問い合わせて確認してみましょう。

毎月の返済額などが記載されている「返済予定表」

毎月のローンの返済額などが記載されている「返済予定表」でも確認できます。

「返済予定表」は金融機関によって発行時期や確認方法が異なるので、詳しくは借入先の金融機関に問い合わせてみましょう。

たとえば、年1回自宅に郵送される場合もあれば、インターネットサービスを利用していつでも必要なときにダウンロードできる場合もあります。

金融機関から郵送で届く「残高証明書」

金融機関から郵送される「残高証明書」で、住宅ローン残債を確認する方法もあります。

「残高証明書」は年末時点での住宅ローン残高などが記載されており、住宅ローン控除を受ける確定申告や年末調整に必要な書類です。

毎年10月初旬~中旬に自宅に郵送で届くので、失くさないようにしましょう。

※残高証明書は「融資額残高証明書」や「住宅取得資金に係る借入金の年末残高等証明書」と記載されている場合もあります。

②不動産会社の査定で「家がいくらで売れるのか」を調べる

次に不動産会社に査定してもらい、「自分の家がいくらで売れるのか(売却価格)」を調べます。

その際、重要なポイントは複数の不動産会社に査定依頼すること。

実は不動産会社には「新築戸建ての売却が得意」などそれぞれ得意分野が違うので、査定価格にも差があります。

なかには数百万円も違う場合もあるので、1社の査定価格だけをうのみにするのはキケンなのです。

複数社の査定価格を比較すれば、相場が把握でき、おおよその適正価格が見えてきます。

とはいうものの、「複数社に査定依頼するのは面倒」「どの不動産会社に依頼すればいいかわからない」という方には、「不動産一括査定サイト」がおすすめです。

なんといっても、たった60秒の入力で複数社にまとめて依頼できて便利!

スマホやパソコンからいつでも好きなときに申し込めますし、査定結果は早ければメールで当日中に届くので、スピーディー&効率的に査定価格がわかります。

不動産一括査定サイトのメリット

- 物件情報を入力・送信するだけ!入力時間はわずか60秒なので簡単!

- 査定結果は早ければ当日中にメールでわかる!

- 複数社まとめて一括で依頼できるので効率的!

- プロが査定してくれるので信頼できる!

- スマホ・PCからいつでも好きなときに利用できる!

- もちろん無料!

↓今すぐ家の価格が知りたい方はこちら↓

数ある不動産一括査定サイトの中でも「すまいValue」と「イエウール」がおすすめ。

完全無料!たった60秒の簡単入力で「あなたの家がいくらで売れるのか」がわかります。

大手6社に一括で査定依頼できるのはココだけ!⇒【すまいValueで無料査定】

国内最大級!全国1900社以上と提携し、地方にも強い⇒【イエウールで無料査定】

↓「不動産一括査定サイトを使うとどんなメリットがあるの?」など、一括査定サイトについて詳しく知りたい方は、こちらの記事をお読みください。

「すまいValue」のココがスゴイ!

- 大手6社に一括で査定依頼できる唯一のサイト。

※三井のリハウス・住友不動産ステップ・東急リバブル・野村不動産ソリューションズ・三菱地所の住まいリレー・小田急不動産の6社 - 6社合計で年間11万件以上※の成約件数を誇り、売却力が高い! 抱える顧客数が多いので買い手が見つかりやすい。※2024年度(2024年4⽉〜2025年3⽉末)実績

- 安心感も魅力。利用者のうち95.5%※が「安心感がある」と回答。※2019年4月1日~2022年3月31日にすまいValueで媒介したお客様を対象に行ったアンケート結果(有効回答数1186件)

- 大量に広告を出せるのも大手ならでは! 積極的な広告展開で広く集客できる。

- 6社合計で全国835店舗※を展開し、相談しやすい。※2025年4⽉10⽇時点(賃貸専⾨店舗を含む)

- 都市部に強い。

- 利用者が多い!査定依頼件数101万件突破※。※2016年10月サービススタート時から2025年3月末時点までの集計

こんな人におすすめ!

- 大手の不動産会社に査定を依頼したい。

- 都市部の物件を売却したい。

- 売却力・集客力に優れた会社に依頼したい。

↓今すぐ家の価格が知りたい方はこちら↓

この弱点をカバーしてくれるのが、地方まで幅広く対応している「イエウール」です。

「イエウール」のココがスゴイ!

- 提携社数は1900社以上を誇り、業界No.1※!

- 査定依頼ユーザー数も業界トップ※を獲得し、最も利用されている一括査定サイト。

- 大手から地域密着型まで多数提携しているので、都市部はもちろん、地方の物件も査定可能。

- 一戸建て・マンション・土地だけでなく、農地なども査定対象。

- クレームの多い不動産会社は契約を解除し、優良企業のみを厳選しているので安心。

※東京商工リサーチ「不動産の一括査定サイトに関するランキング調査」(2020年7月末時点)

こんな人におすすめ!

- 大手から地域密着型まで幅広く不動産会社を探したい。

- 地方の物件や農地を売却したい。

- 安心な一括査定サイトを使いたい。

↓今すぐ家の価格が知りたい方はこちら↓

大手6社に一括で査定依頼でき、都市部に強い「すまいValue」と、全国1900社以上と提携し、地方の物件にも強い「イエウール」。

それぞれ異なる強みを持った2つのサイトを一緒に使うのがベストな方法といえます。

自分の家は売ったらいくらになるのか知りたい方は、ぜひ試してみてください!

数ある不動産一括査定サイトの中でも「すまいValue」と「イエウール」がおすすめ。

完全無料!たった60秒の簡単入力で「あなたの家がいくらで売れるのか」がわかります。

大手6社に一括で査定依頼できるのはココだけ!⇒【すまいValueで無料査定】

国内最大級!全国1900社以上と提携し、地方にも強い⇒【イエウールで無料査定】

③「アンダーローン」か「オーバーローン」か判断する

住宅ローンの残債と自分の家がいくらで売れるか調べたら、「家の売却代金だけでローンを返済できるか、できないか」を判断しましょう。

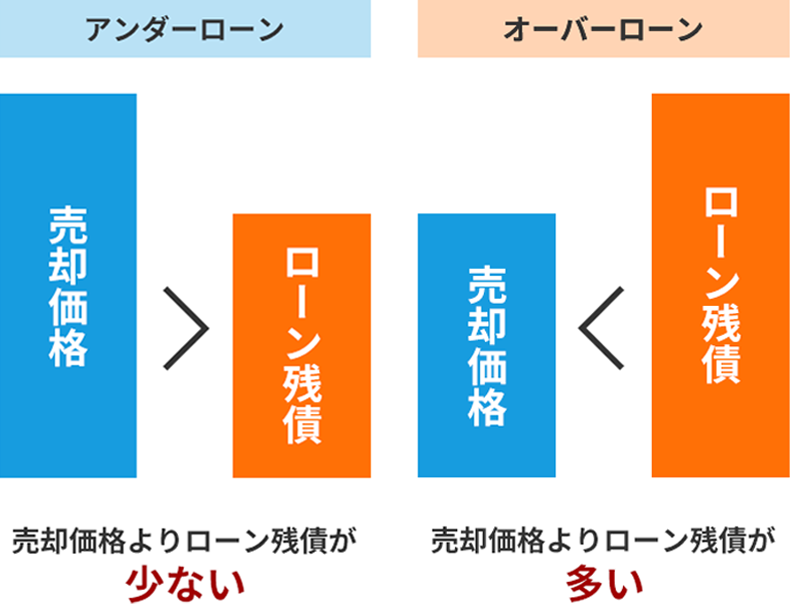

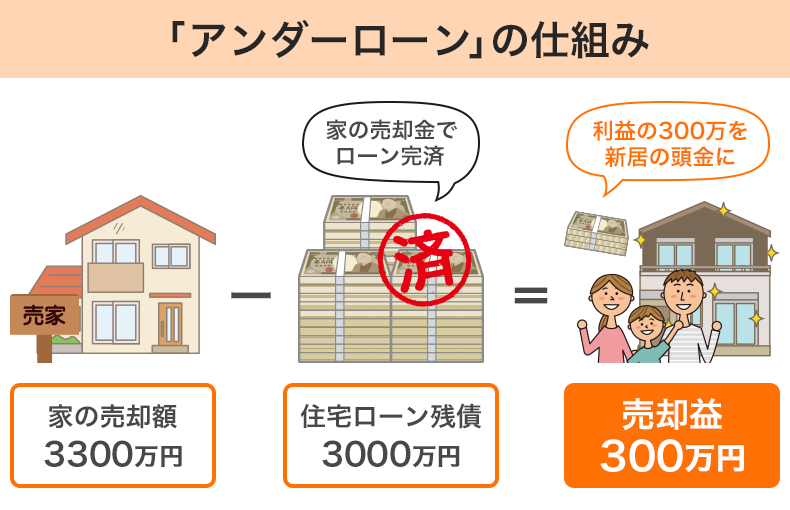

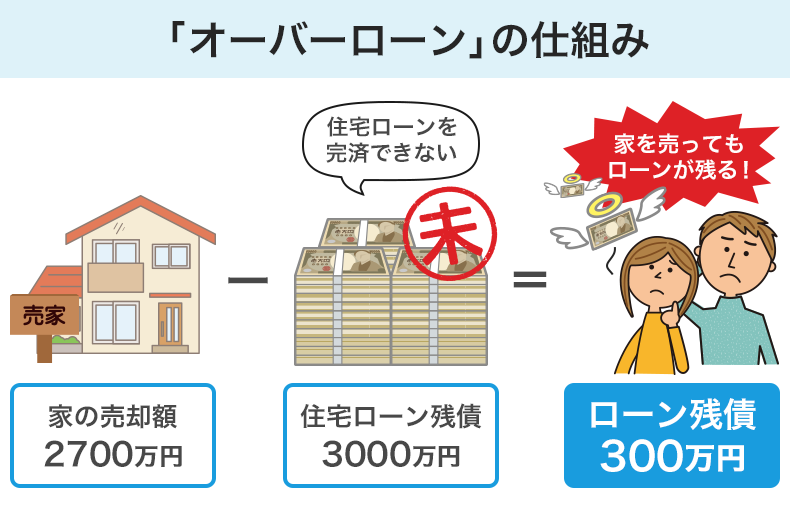

ちなみに、住宅ローン残債が不動産の売却価格を下回っている状態を「アンダーローン」、反対に住宅ローン残債が不動産の売却価格を上回っている状態を「オーバーローン」といいます。

アンダーローンか、オーバーローンかによって、家を売るまでのステップが変わります。

次の章からはアンダーローンとオーバーローン、それぞれのケース別に家を売る方法を見ていきましょう。

▲ アンダーローン と オーバーローン の判断方法

アンダーローン

住宅ローン残債が不動産の売却価格を下回っている状態

(売却価格>住宅ローン残債)

オーバーローン

住宅ローン残債が不動産の売却価格を上回っている状態

(売却価格<住宅ローン残債)

「アンダーローン」なら家の売却代金でローンを完済するのが基本

はじめにアンダーローンの場合に家を売却する方法をご紹介します。

売却代金で住宅ローンを一括返済すればOK

これまでにも述べたように、家を売却するにはローンを完済していなければなりません。

ローンが残っている家を売りたい場合は、まず家の売却代金でローンを完済することを考えましょう。

ローン残債が家の売却価格を下回っている「アンダーローン」の場合、家の売却代金で残りの住宅ローンを一括返済できるので、家を売却するのに大きなハードルはありません。

また、今の家の住宅ローンを完済しても余った売却代金は、以下の図のように新居の購入費用に回せば、新居購入の負担も軽減できて理想的です。

▲ アンダーローン だと、住宅ローンの一括返済が可能

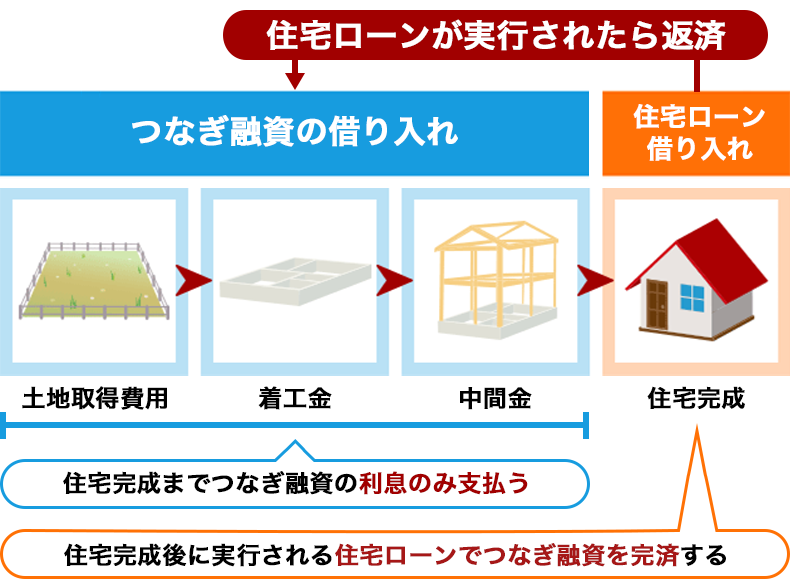

住み替えなら「つなぎ融資」を利用するのも手

今の家の住宅ローンを完済し、注文住宅への住み替えを考えているけど、土地の取得費用や着工金などの資金が足りない場合は「つなぎ融資」を検討してみましょう。

マンションや建売りの戸建てと違い、注文住宅の場合は土地の取得費用や着工金、中間金など家の完成までにさまざまな費用かかります。

しかし、一般的な住宅ローンは家を担保として借りるものなので、家が完成していない段階では融資を受けられません。

そこで、住宅ローンが実行されるまでの間に必要な資金を一時的に借りられるのが「つなぎ融資」です。

「つなぎ融資」は家の引き渡しまでは利息のみを支払い、住宅ローンが実行されたら融資額を返済する仕組みになっています。

ただし、一般的な住宅ローンに比べて金利が高いなどデメリットもあるので、よく検討してから利用しましょう。

▲ つなぎ融資 を使うと、資金を一時的に借りられる

メリット

- 家が完成する前に融資を受けられる

- 無担保で借りられる

- 家の引き渡しまでは利息のみ返済

デメリット

- 住宅ローンに比べて金利が高め

- 利息や手数料などもかかるので費用がかさむ

- 取り扱っている金融機関が限られている

家を売っても返済できない「オーバーローン」での売却方法4つ

▲ オーバーローン だと家を売ってもローンが残る

家を売ってもその売却代金だけでは、住宅ローンを完済できないオーバーローンの場合もあります。

ここからはオーバーローンでも家を売る4つの方法をについて見ていきましょう。

①資金を用意し、ローン残債を減らしてから売却する

貯蓄などから自己資金を用意する

返済資金を用意してローン残債を減らしてから家を売却するのも一つの手です。

返済資金を用意する方法として最初に考えたいのは、自分の資産を返済に充てることです。

定期預金などがある場合、その一部を返済に充てる方法もあります。

ただし、資産を取り崩す場合は子どもの学費や老後など将来のこともよく考えて、慎重に検討してください。

保険などは解約すると一定の金額が戻ってくる場合が多いので、これを機に見直してみるのもいいかもしれません。

そのほか、保有している株などがあれば売却を検討するのもいいでしょう。

親や親族からお金を借りる

もし頼れる両親や兄弟、親戚がいるなら、お金を借りられるかどうか相談してみましょう。

金融機関に比べれば、無担保・無利子での借金や返済のタイミング、返済回数についても融通を利かせてくれるかもしれません。

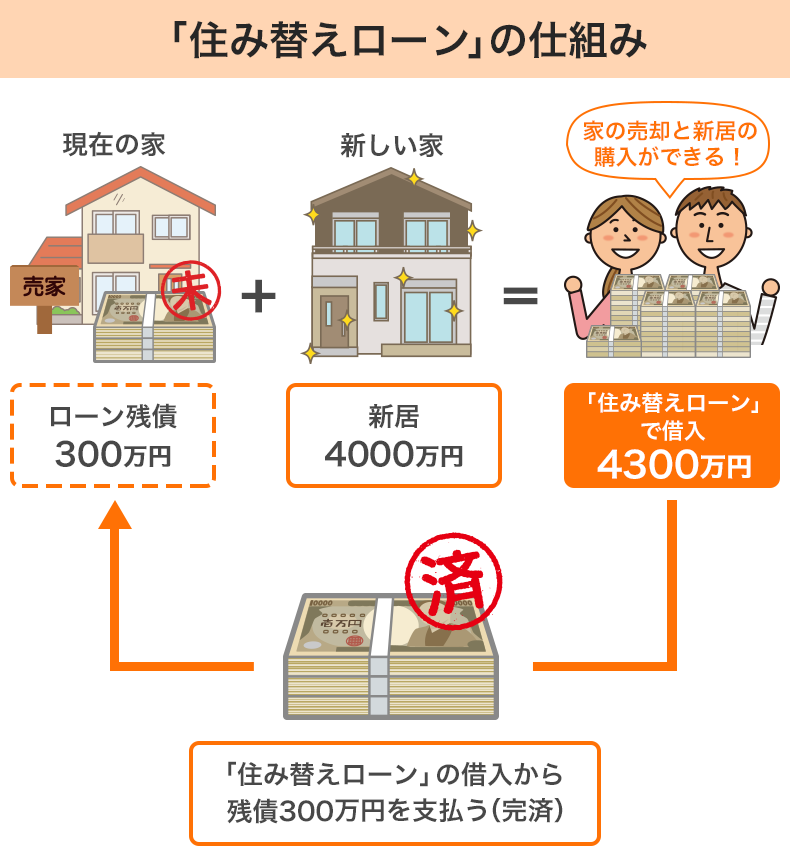

②ローン残債を新居のローンに上乗せする「住み替えローン」

今の家を売却し、新しい家に住み替える場合は「住み替えローン」を利用します。

「住み替えローン」は家を買い替える際、売却する家の住宅ローン残債を、新たに購入する家の住宅ローンに上乗せして借りられるローンです。

自己資金がなくても住み替えができるのがメリットですが、一方で借入額が増えることになるのでローンの審査が通りにくいというデメリットがあります。

また、住み替えローンを利用するには、今の家の売却と新居の購入の決済日を同じ日にしなければならないので、スケジュールがタイトになるので注意しましょう。

▲残債があっても住み替えできる 住み替えローン

メリット

- 自己資金がなくても住み替えられる

デメリット

- 借入額が増えることでローンの審査が厳しくなる

- 今の家の売却と新居の購入の決済を同日に行わなければならず、スケジュールがタイト。

③新居を買わないなら「無担保ローン」という方法も

住み替えではなく、家の売却だけが目的という場合は、金融機関から新規で「無担保ローン」を借りる方法もあります。

「無担保ローン」のメリットは担保なしでローンが組めて、一般的な住宅ローンに比べて審査期間が短いこと。

また、一般的な住宅ローンと違い、セカンドハウスや別荘の購入にも使うことができ、資金の使いみちが広いのも特長です。

一方でいくつかのデメリットもあります。

まず担保がない分、金利が高めです。

一般的な住宅ローンに比べて、1~2%ほど金利が高く設定されています。

借入上限額も低く、一般的な住宅ローンが8000万~1億円くらいなのに対して、無担保ローンは1000万~2000万円となっています。

返済期間も短いので注意が必要です。

一般的な住宅ローンの場合、35年くらいまで借りられるところが多いのですが、

無担保ローンだと20~25年と短い傾向があります。

メリット

- 無担保で借りられる

- 一般的な住宅ローンに比べて審査期間が短い

- 資金の使いみちが広い

デメリット

- 借入上限額が少ない

- 金利が高い

- 返済期間が短い

④今後のローン返済が難しいなら「任意売却」も検討

リストラや収入減などによって「今後、住宅ローンを払い続けるのが難しい」という場合は、「任意売却」を検討しましょう。

「任意売却」は住宅ローンの返済が困難になった際に、債権者の同意を得て不動産を売却し、ローンを返済する方法です。

競売だと強制的に家が売られるだけでなく、売却価格は入札で決まるため、市場相場より2~3割安くなるなど、さまざまなデメリットがあります。

それに対して、「任意売却」は債務者自身の意思で行う売却です。

売却方法は通常の不動産売却とほぼ同じであるため、市場価格での売却が期待でき、競売よりも高く売れる傾向があります。

それだけでなく、債権者との交渉次第ではローン残債の減額や引っ越し費用を出してもらうことも可能です。

競売の場合は「競売物件」として情報が公表されますが、任意売却なら近隣の住民に知られずに売却できるのもメリットでしょう。

ただし、任意売却を行うには、債権者や連帯保証人などその不動産に関わる利害関係人すべての同意や協力が必要です。

同意が得られなければ、競売になる可能性もあります。

メリット

- 市場価格での売却が期待できる(競売より高く売れる)。

- 債権者との交渉次第で、ローン残債の減額や引っ越し費用を出してもらうことも可能。

- 近隣に知られずに売却できる。

デメリット

- 債権者などすべての利害関係人の同意が必要(同意が得られなければ、競売になる可能性もある)。

任意売却について、詳しくは「任意売却ってどうやるの?流れやメリット・デメリットについて解説」を参考にしてください。

デメリットが多い!「競売」だけは何とかして避けよう

住宅ローンを滞納すると、債権者が裁判所に申し立てて「競売」が行われます。

競売になると強制的に家が売られるだけでなく、さまざまなデメリットがあります。

まず最大のデメリットは、市場相場の2~3割減と売却価格が安いこと。

安く売られるとその分ローン残債が多く残り、返済負担が重くなってしまいます。

次に債務者の意思が反映されない点が挙げられます。

任意売却の場合、債権者との交渉次第では、売却後に残ったローンの毎月の返済額を減らしたり、引っ越し費用を負担してもらうことも可能です。

しかし、競売の場合は債権者は厳しく対応することが多く、任意売却のように債務者の意思が反映される余地はないと考えていいでしょう。

そのほか、競売の事実は公表されるため、近隣の人に知られる可能性があります。

任意売却に比べて条件が悪いため、競売は何としても避けたいところです。

住宅ローンが払えなくなった場合は、競売になる前に早めに不動産会社などに相談しましょう。

競売のデメリット

- 売却価格が安くなる(市場価格に比べて2~3割減)

- ローン残債の減額などは見込めない。引っ越し費用は自己負担となる。

- 家が競売にかけられたことが近隣に知られる可能性がある。

家を賃貸に出してローンを返済することは可能?

「家を賃貸に出して残りのローンを払えばいいのでは?」と思う方もいるかもしれません。

しかし、原則として住宅ローン返済中の自宅を賃貸に出すことはできません。

住宅ローンは、あくまで本人またはその親族が住む家を購入するためのローンです。

その前提条件を守らず、金融機関に無断で家を賃貸に出すと、住宅ローンの一括返済を求められるケースもあるので注意しましょう。

住宅ローン返済中の家を賃貸に出したい場合、基本的には金融機関に相談のうえ、賃貸住宅用のローンなどに借り換えることになります。

また、住宅金融支援機構の「フラット35」であれば、転勤などやむを得ない事情で一時的に住めなくなった場合、住所変更手続きを行えば賃貸物件として貸し出すことも可能です。

ただし、賃貸に出すとその期間は、住宅ローン控除を受けられなくなるので注意してください。

賃貸は家の維持管理費や入居者の対応などさまざまな費用が手間がかかります。

そればかりか、入居者が見つからない可能性もあり、利益を出すのは簡単なことではありません。

資金や時間に余裕がある場合でなければ、家を賃貸に出してローンを返済する方法は避けたほうがいいでしょう。

家を売るとの貸すのとどちらいいのか、もっと詳しく知りたい方は「家やマンションは売るのと貸すのとどちらがお得?注意点を解説」を参考にしてください。

離婚時に住宅ローンが残っている場合の注意点

離婚するときに住宅ローンが残っている場合、注意しなければならないのが「その家を誰が所有するか(名義人が誰になるか)」です。

家や住宅ローンの名義が夫もしくは妻どちらかの「単独名義」なら問題ありませんが、夫婦の「共有名義」になっている場合、離婚前に共有名義を解消しておかないと、離婚後の売却が非常に困難になります。

共有名義は必ず離婚前にすべて解消しておきましょう。

離婚時の家の売却に関しては「離婚時に住宅ローンが残る家は売るor住む?どっちがいい?注意点も」を参考にしてください。

まとめ

今回お話ししたように、住宅ローンが残っている家でも売却できますが、ローンを完済して抵当権を抹消することが条件です。

家の売却代金で残っている住宅ローンを完済できれば理想的ですが、資金が足りない場合は自己資金で補うか、新規でローンを組むことも検討しなければなりません。

「今の状況で家を売って、ローンが完済できるかわからない」場合は、まず金融機関でローン残債を確認しましょう。

それと同時に、不動産会社に査定してもらい、自分の家がいくらで売れるか調べることも必要です。

「そもそも査定依頼ってどうやるの?」という方には「不動産一括査定サイト」がおすすめ。

たった60秒の入力だけで複数社に査定依頼でき、自分の家の価格が簡単にわかるので、ぜひ試してみてくださいね。