相続した不動産の売却でかかる税金とは?注意点や節税方法は?

※本ページにはプロモーションが含まれています。

「親から家や土地を相続したが、利用する予定がないので売却したい」。

このように相続した不動産を売却する場合、どんな税金がかかるのでしょうか。

この記事では、相続した不動産の売却時にどんな税金がかかるのか、手続きの注意点のほか、節税対策になる特例についても解説します。

こんな悩みを解消します!

- 不動産を相続すると、どんな税金がかかるの?

- 「相続税」が安くなる方法が知りたい!

- 不動産を相続するとき、どんなことに注意したらいい?

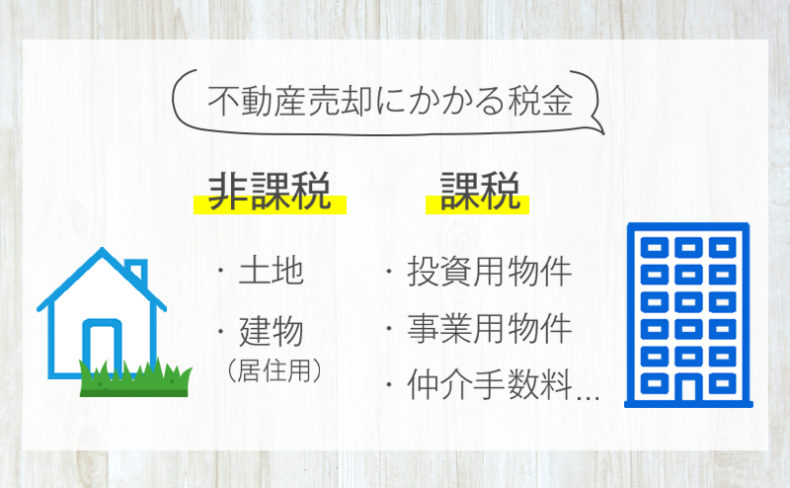

不動産を相続するときは必ず「取得費」を確認

不動産を相続する場合は、必ず「取得費(その不動産を取得するのにかかった費用)」を確認してください。なぜなら、取得費が分からないと税金が高くなる可能性があるからです。

では取得費と税金はどのように関係しているのか、詳しく見ていきましょう。

取得費とは

取得費とは、土地や建物にかかった費用、仲介手数料、建築費用、印紙税・登記費用、リフォーム費用などのことです。

不動産を売って利益がでると税金がかかりますが、この利益を「譲渡所得」といいます。譲渡所得は不動産の売却金額とイコールではなく、「売却金額」から「取得費(不動産を取得にかかった費用)」や「譲渡費用(不動産の売却にかかった費用)」を差し引いた金額です。

つまり、売却金額から差し引かれる取得費などの金額が多ければ、その分譲渡所得が少なくなり、支払う税額も少なくなるのです。なお、譲渡所得がマイナスになる場合は税金がかかりません。

譲渡費用について詳しく知りたい方は「不動産売却の譲渡費用に該当するのは?譲渡所得の計算方法も」をお読みください。

取得費がわからないと税金が高くなる可能性大

相続した不動産を売却する場合、取得費がわかっていれば売却金額から差し引くことができますが、土地や建物の取得時期が古く、売買契約書などが残っていないケースもあります。

このような場合はどうしたらいいのでしょうか。

取得費がわからない場合、売却金額の5%を取得費として計上します。

そのため、もし実際の取得費が売却金額の5%よりも多ければ、本来支払うべき税額よりも高くなってしまうのです。

次に具体的な例を挙げてご説明しましょう。

たとえば、相続した一軒家を4000万円で売却し、取得費は3400万円、譲渡費用が200万円であり、短期譲渡所得※の税率39.63%がかかった場合、

※不動産の所有期間が5年以下の場合は短期譲渡所得、5年超の場合は長期譲渡所得となり、税率が大きく異なる。

譲渡所得 400万円 × 短期譲渡所得 39.63% = 158万5200円

この場合、税額は158万5200円になります。

これに対して、取得費がわからない場合はどうなるのでしょうか。

譲渡所得 3600万円 × 短期譲渡所得 39.63% = 1426万6800円

なんと税額が1426万6800円と大幅に増えてしまいます。

もともとの取得費が売却金額の5%以下なら問題ありませんが、5%以上の場合は大きく損をすることになります。

不動産を相続する際は、売買契約書など取得費がわかるものも必ず引き継ぎましょう。

相続税を軽減できる控除・特例を利用する

相続した不動産などの財産(遺産)にかかるのが「相続税」です。

相続税には「3000万円+600万円×法廷相続人の数」という基礎控除があり、遺産総額から基礎控除額を差し引いた金額に対して相続税がかかります。

もし遺産総額が基礎控除額を下回る場合、相続税がかかりません。

詳しくは「家・マンション売却でかかる税金はいくら?確定申告の注意点は?」を参考にしてください。

そのほか、相続税には軽減措置が設けられています。ここでは2つの特例をご紹介します。

相続税の取得費加算の特例

不動産などの財産を相続した場合、相続税がかかります。

ただし、その財産に対して相続税を納めていれば、相続税の一部を「取得費」に加算できる特例があるのでチェックしておきましょう(相続税の取得費加算の特例)。

不動産を売ったときの税金は、売却金額から取得費などを差し引いた「譲渡所得」にかかります

つまり、相続税の一部を加算して取得費が増えれば、その分譲渡所得が減って税金を軽減できるというわけです。

「相続税の取得費加算の特例」が適用されるのは、「相続開始の翌日から3年10ヵ月以内の売却」などの条件があります。

また、取得費に加算する相続税額の算出方法は、不動産の種類や取得した年度により異なります。

詳しくは国税庁の「相続財産を譲渡した場合の取得費の特例」を参考にしてください。

小規模宅地等の特例

「小規模宅地等の特例」とは相続した不動産(土地)が一定の条件を満たす場合、その不動産の評価額が50~80%減額される相続税の特例です。

たとえば、被相続人または被相続人と生計をともにしていた親族が住んでいた土地は「特定居住用宅地」として評価額が50~80%減額され、相続税が軽減されます。

ただし、この特例を受けるにはいくつか注意点があります。

まず相続税の申告期限(相続開始日の翌日から10ヵ月)までその不動産を保有している必要があり、もし申告期限前に売却した場合、この特例は適用されません。

また、この特例は一軒家を対象としており、マンションは適用外となっています。

相続税を支払う現金がないなら分割納付も可能

相続税は期限までに現金で一括納付するのが原則ですが、それが難しい場合は分割納付(延納)や現物による納付(物納)を申請できます。ただし、税務署の審査を受けて、許可を得る必要があります。

不動産相続の手続きと注意点

金銭の相続と異なり、不動産の相続はさまざまな書類や手続きが必要です。

少々複雑で面倒に感じるかもしれませんが、間違いのないよう確実に手続きを進めていきましょう。

自分の名義に変更する

相続したのに名義変更(相続登記)していないケースはよくあります。

その背景には、名義変更に費用がかかることや、名義変更しなくても固定資産税などの納付書も個人宛に届くので不便がない、などの理由があるようです。

しかし、他人の名義のままでは不動産を売却できないので、自分の名義に変更しなければなりません。

名義変更を行う場合は、登記申請書など必要書類を法務局に提出します。

名義変更に必要な手続きや費用は以下のとおりです。

名義変更(相続登記)に必要な手続きや費用

- 登記事項証明書代:1物件につき600円

- 戸籍・住民票・評価証明書代:合計2000円程度(料金は市町村により異なる)

- 登録免許税:不動産の評価額の1000分の4

上記にある登録免許税の「不動産の評価額」とは実際の売却価格ではなく、市町村役場にある「固定資産課税台帳」に記載されている価格です。

たとえば、固定資産評価額が1000万円の不動産の場合、登録免許税は4万円になります。

また、名義変更(相続登記)は自分で行うことも可能ですが、必要な書類や手続きが煩雑で手間がかかるので司法書士などに依頼するのが一般的です。

名義変更しないとトラブルになりやすい

面倒だからといって長年名義変更していないと事態が複雑になり、トラブルに発展しやすくなります。

たとえば、父親から不動産を相続したので自分の名義に変更しようとしたら、実は名義人がすでに亡くなっている祖父だった、というケースも珍しくありません。

亡くなった人の戸籍や住民票などが役所で保存されている期間は約5年といわれており、長期間経つと必要な書類が揃わないことがあります。

そうなると手続きが複雑になり、費用も時間も大幅にかかってしまいます。

また、相続人が複数いる場合、遺産の分割協議で決まった自分の相続分を登記しておかないと、他の相続人に勝手に名義を変更されてしまう、ということも起こりえます。

こうしたトラブルを避けるために、不動産を相続したら早めに名義変更を済ませてください。

名義変更後は自分の不動産として売却できる

相続した不動産の名義を変更したら、後は一般的な不動産売却と同じ手順です。

売却する際はまず相場を調べ、不動産会社に査定を依頼することから始めましょう。

詳しくは「家の査定はどこをチェックしている?評価ポイントと注意点」を参考にしてください。

まとめ

相続した不動産の売却で必要な手続きや税金に関する注意点を以下にまとめました。

- 取得費を確認する。

- 名義変更は早めに行う。

- 控除や特例を活用する。

相続した不動産を損せずスムーズに売るために、これら3つのポイントをしっかり押さえておきましょう。