家・マンション売却でかかる税金はいくら?確定申告の注意点は?

※本ページにはプロモーションが含まれています。

家やマンションを売却して利益が出た場合、税金がかかります。

ではどんな税金がいくらかかるのでしょうか。

ここでは「不動産を売ったときにどんな税金がかかるのか」をはじめ、確定申告などの必要な手続き、計算方法、税金が安くなる特例について解説します。

こんな悩みを解消します!

- 家やマンションを売るとき、どんな税金がいくらかかる?

- 不動産を売却したら「確定申告」は必要?

- 税金が安くなる方法はある?特例や控除について知りたい。

目次

不動産売却に課せられる税金

不動産にまつわる税金で最も注意したいのが、売却時に出た「売却利益」にかかる税金です。

高い税率が課せられますが、もっとも節税がしやすいので、正しい知識を身に付けておきましょう。

譲渡所得がある場合は「所得税」と「住民税」が課せられる

不動産を売って利益が出た場合、その利益を「譲渡所得」と言い、所得税(国へ収める税)と住民税(地方自治体に収める税)が課せられます。

これらの譲渡所得は、不動産の売却価格から「その不動産を購入あるいは建築した時にかかった費用(取得費)」「仲介手数料」「印紙代」などの経費を差し引いた金額が対象になります。

購入した時よりも高い価格で家が売れた場合

不動産の購入時よりも売却価格が高く、利益が出た場合、その譲渡所得(売却益)に対して所得税と住民税が課税されます。

購入した時よりも低い価格で家が売れた場合

不動産の購入時よりも売却価格が低く、利益が出なかった場合は課税されません。

また、売却価格から取得費や経費を引いた結果、マイナスになった場合も課税されることはありません。

譲渡所得の税率は不動産の所有期間で変化

それでは譲渡所得にかかる税率について見てみましょう。

譲渡所得にかかる所得税と住民税の税率は、その不動産の所有期間によって変化します。

- 所有期間が5年以下の場合→所得税30%+住民税9%(短期譲渡所得)

- 所有期間が5年超の場合 →所得税15%+住民税5%(長期譲渡所得)

売却した年の1月1日時点で所有期間が5年以下の場合は「短期譲渡所得」に、5年を超えている場合は「長期譲渡所得」になります。

「長期」か「短期」かの判定で気を付けなればいけないのは、期間の基準となる「譲渡した年の1月1日時点」の部分です。

ここを理解して不動産を売るタイミングを調整すれば、税額を安く抑えることができます。

つまり、所有してから売却までの間に1月1日を5回経過していれば、長期譲渡所得と認められるということです。

「印紙税」は売買契約書に貼る印紙代

不動産の売買契約書に貼る印紙代は、売買契約書に記載される不動産の金額によって変わります。

不動産の売買価格が高ければ高いほど印紙税額も高くなります。

なお、平成26年4月1日から平成30年3月31日までの間に作成された不動産売買契約書の場合は軽減税率の対象となり、印紙税額は下のリストのように軽減されます。

| 契約金額 | 本則税率 | 軽減税率 |

|---|---|---|

| 10万円を超え 50万円以下のもの | 400円 | 200円 |

| 50万円を超え 100万円以下のもの | 1千円 | 500円 |

| 100万円を超え 500万円以下のもの | 2千円 | 1千円 |

| 500万円を超え 1千万円以下のもの | 1万円 | 5千円 |

| 1千万円を超え 5千万円以下のもの | 2万円 | 1万円 |

| 5千万円を超え 1億円以下のもの | 6万円 | 3万円 |

| 1億円を超え 5億円以下のもの | 10万円 | 6万円 |

| 5億円を超え 10億円以下のもの | 20万円 | 16万円 |

| 10億円を超え 50億円以下のもの | 40万円 | 32万円 |

| 50億円を超えるもの | 60万円 | 48万円 |

不動産を相続したときに課せられる税金

日本は両親と同居しない核家族が多く、さらに高齢化社会でお年寄りの単独世帯も増えています。

その結果、親が老人ホームに入所したり、亡くなったりで空き家になった実家を相続するというケースが多く、そのため、相続に関する税金で悩む人も増えているようです。

不動産を相続したら課せられる「登録免許税」と「相続税」

不動産を相続した場合に課せられる税金には「登録免許税」と「相続税」があります。

登記申請時に支払う登録免許税

土地や建物の所在地、面積、所有者の情報を登記簿に登録することを「登記」といいます。

相続した家や土地などの不動産は所有者が変わるため、所有権移転登記の手続きが必要になります。

この登記をする際にかかる税金が「登録免許税」です。

相続した不動産は名義変更をしないと売却ができないので、登録免許税は必須になります。

固定資産税評価額は、各市町村が決定するもので毎年、額の見直しが行われています。詳しい評価額は市町村役場で確認ができます。

| 固定資産税評価額 | 登録免許税額 |

|---|---|

| 500万円 | 2万円 |

| 1000万円 | 4万円 |

| 3000万円 | 12万円 |

| 5000万円 | 20万円 |

| 1億円 | 40万円 |

相続税申告をして支払う相続税

亡くなった人が所有していた財産を、その家族が引き継ぐことを遺産相続といいます。この遺産が一定額を超えると「相続税」の支払い対象になります。

遺産の総額から相続税法で決められている「基礎控除額」を差し引いた金額に相続税が課税されます。

「基礎控除額」の範囲なら相続税はかからない

基礎控除額は下の式で算出できます。

言い換えれば、遺産の総額が基礎控除額の範囲内の金額であれば、相続税を払わなくていいのです。

| 法定相続人 | 基礎控除の金額 |

|---|---|

| 配偶者のみ | 3600万円 |

| 配偶者+子ども1人 | 4200万円 |

| 配偶者+子ども2人 | 4800万円 |

| 配偶者+子ども3人 | 5400万円 |

| 配偶者なし 子ども1人 | 3600万円 |

| 配偶者なし 子ども2人 | 4200万円 |

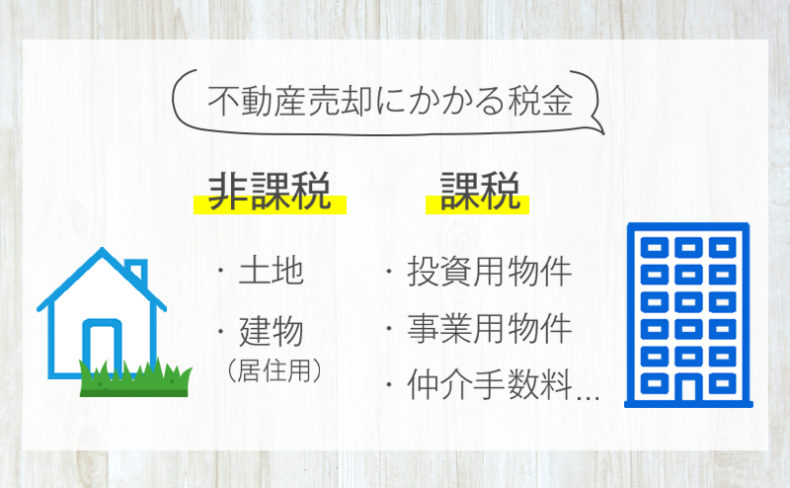

不動産売却時の消費税について

私たちが日頃、商品を買ったり、サービスを利用する際に支払う料金には「消費税」がかかります。

では不動産にも消費税がかかるのでしょうか。

個人の居住用住宅を売却しても消費税はかからない

これまで住んでいた一戸建てやマンションなど「個人の居住用住宅」の場合、売却時に消費税はかかりません。

ただ、不動産投資用の物件や、テナントなどの商業物件を売却する場合は消費税がかかります。

その際、売主は買主から消費税を徴収し、代納する義務が生じます。

土地の代金にも消費税はかからない

土地は消費されるものではないので消費税の対象ではなく、非課税となります。

確定申告は不動産を売却したら必ず行う

不動産を売却したら、譲渡所得があってもなくても必ず確定申告をしなくてはいけません。

不動産を売買すると、その不動産の権利関係などが明記された登記情報が税務署に届くようになっています。

そのため、税務署は不動産の売買をすべて把握しており、確定申告をしていない個人や法人に対して通知を送ってきます。

もし納めるべき税金があるにもかかわらず、確定申告を行わないと脱税になるので忘れずに行ってください。

確定申告を行うことで、納めすぎた税金も戻ってきますので、損をしないためにも必ず手続きしておきましょう。

譲渡所得がある場合の確定申告

不動産売却で利益が出た場合には、譲渡所得に所得税と住民税が課せられます。

その際に必要になる書類を以下にまとめました。

税務署から入手する申請書類

- 確定申告書B様式

- 分離課税用の確定申告書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

-

自分で準備する書類

- 不動産売却時の売買契約書

- 不動産購入時の売買契約書

- 仲介手数料、印紙税などの領収書

譲渡損失が出た場合の確定申告

不動産を売却した結果、損失が出ることもあります。

その場合でも一定の要件を満たしていれば、給与など他の所得と損益通算することができ、税金が安くなるケースもあります。

居住用不動産に買い換え等の場合の譲渡損失の損益通算及び繰越控除の特例

買い換え不動産を取得することによって受けられる特例です。

特例を受けるための要件

- 売却した不動産の所有期間5年以上

- 買い替え不動産の床面積が50㎡以上

- 前の不動産が売却した年の前年から翌年までの3年の間に取得した不動産

- 取得した年の12月31日において残り10年以上の住宅ローンがある

- 取得した年の翌年12月31日までの間に居住見込みがある

税務署から入手する申請書類

- 確定申告書

- 居住用財産の譲渡損失の金額の明細書(確定申告書付表)

- 居住用財産の譲渡損失の損益通算及び繰越控除対象となる金額の計算書

自分で準備する書類

- 売却した不動産の関連書類

- 登記事項証明書

- 売買契約書

- 住民票の除票買い換えした不動産の関連書類

- 登記事項証明書

- 売買契約書

- 年末の住宅ローンの残高証明書

- 住民票

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

居住用の不動産を売って譲渡損失が出た場合、一定の要件を満たすと「特定居住用財産の譲渡損失の損益通算および繰越控除の特例」を利用することができます。

特例を受けるための要件

- 売却した不動産の所有期間5年以上

- 売却の契約を締結前日までの段階で、残りの住宅ローンの期間は10年以上

税務署から入手する申請書類

- 確定申告書

- 居住用財産の譲渡損失の金額の明細書(確定申告書付表)

- 居住用財産の譲渡損失の損益通算及び繰越控除対象となる金額の計算書

税金が安くなる特例や控除は、確定申告の前にチェック

不動産を売って譲渡所得があった場合、税金が安くなる特例や控除があります。

確定申告を行う前に、次の3つのケースもぜひチェックしてください。

3000万円の特別控除

居住用の不動産を売却した場合、一定の要件を満たせば、物件の所有期間に関係なく、譲渡所得から最高3000万円の特別控除の特例を受けることができます。

特例を受けるための要件

- 自分が居住していた不動産であること

- 不動産の買い手と売り手の関係が親子や夫婦など特別な間柄ではない

- 売却した年をさかのぼって2年間にこの特例、もしくは譲渡損失などの特例を受けていない

自分で準備する書類

- 不動産売却時の売買契約書

- 不動産購入時の売買契約書

- 仲介手数料、印紙税などの領収書

- 住民票除票(売却した不動産の所在地の役所で受け取る)

上の4つの書類を、不動産を売却した日から2ヵ月を経過した後に揃えて確定申告時に提出してください。

所有期間が10年以上の場合の軽減税率の特例

不動産の所有期間が10年以上の場合、軽減税率の特例が利用できます。

この特例は「3000万円の特別控除の特例」と併用可能なので、条件に合致する場合はさらに税金を抑えることができます。

特例を受けるための要件

- 売却した不動産を居住用として所有した期間が10年以上

自分で準備する書類

- 不動産売却時の売買契約書

- 不動産購入時の売買契約書

- 仲介手数料、印紙税などの領収書

- 住民票除票(売却した不動産の所在地の役所で受け取る)

- 売却した不動産の特記事項証明書

居住用財産の買換え特例

不動産を売却した後に、改めて居住用不動産を購入した場合、居住用財産の買換え特例が利用できます。

ただし、この特例を受ける場合は「3000万円の特別控除の特例」や「所有期間が10年以上の場合の軽減税率の特例」と併用できないので注意してください。

特例を受けるための要件

特例を受けるには売却した不動産や買換えした不動産が、それぞれ以下の条件を満たしていなければなりません。

売却した不動産

- 売却した年の1月1日において、所有期間が10年以上

- 居住期間が10年以上

- 売却価格が1億円以下

買換えした不動産

- 床面積が50㎡以上

- 築年数が25年以内または耐震住宅

- 土地面積が500㎡以下

- 前の不動産を売却した年の前年から翌年までの3年の間に取得した不動産であること

税務署から入手する申請書類

- 確定申告書B様式

- 分離課税用の確定申告書

- 譲渡所得の内訳書(確定申告書付表兼計算明細書)

- 買換(代替)資産の明細書

- 先行取得資産に係る買換えの特例の適用に関する届出書

- 代替資産の取得期限延長承認申請書

自分で準備する書類

- 不動産売却時の売買契約書

- 不動産購入時の売買契約書

- 仲介手数料、印紙税などの領収書

- 旧不動産の登記事項証明書

- 新不動産の売買契約書など関連書類

まとめ

不動産の売却後は確定申告が必要になります。

売却益が出た場合はもちろんですが、利益が出なかった場合でも控除や特例を受けるために必要となるので、忘れずに確定申告を行ってください。

とはいえ、確定申告は慣れていない方にとって面倒でわかりにくいのも事実。

初めて家を売る方や忙しくて時間がない方は、税理士に確定申告を依頼することも検討するといいでしょう。